Människor idag lever i en tid med stora ekonomiska valmöjligheter , där det kan vara skrämmande att navigera i havet av bank-, budget- och investeringsalternativ. Kombinera dessa alternativ med inflytande från beteendeekonomi och expertråd, och varje ekonomiskt beslut blir ett jobbigt. Självutnämnda finansguruer, #FinanceTok, och populära Reddit-forum har bidragit till denna informationsmättnad och gjort det så mycket svårare för Millennials och Gen-Zers – ivriga konsumenter av dessa plattformar – att få sin ekonomiska fotfäste.

För mer innehåll som detta följ

Under stora delar av min resa med finansiell kunskap har jag valt ett mer komplext tillvägagångssätt för penninghantering. Jag levde i kalkylblad, behandlade konton som kuvert och stressade över små beslut. Flera drag över stater innebar också att jag var utspridda över flera banker, och en sucker för belönar kreditkort , och hade gett efter för tjusning av churning . Trots att jag automatiserat mycket av min ekonomi blev det överväldigande att jonglera med konton och kort mellan flera institutioner.

Att gifta sig och funderar på hur jag ska kombinera ekonomi med min make fick mig att omvärdera hur jag spårar, kategoriserar och hanterar mina pengar. Jag visste att min maximalistiska inställning inte skulle göra mig någon nytta med en annan uppsättning ekonomi i bilden. Något måste förändras, och med insikt om vikten av transparens blev förenkling det tydliga, praktiska svaret. Ange: finansiell minimalism.

Obs: Privatekonomi är personlig. Det finns ingen lösning som passar alla, så överväg min erfarenhet i sammanhanget av dina egna personliga värderingar, livsförhållanden och ekonomiska filosofi. Det handlar om vad som fungerar för dig.

Vad är finansiell minimalism?

För att uppnå finansiell minimalism måste du ta en titt på var dina pengar kommer, går och ackumuleras, och infrastrukturen som är inrättad för att underlätta denna penningrörelse.

Min personliga inställning till finansiell minimalism styrs av tre nyckelpelare för förenkling: struktur (konton, kreditkort), strategi (sparande och investeringar), och utgifter.

Strukturera

Det fanns en tidpunkt då jag hade 10 konton på fyra olika banker. Kontroll- och sparkonton var öronmärkta efter syfte och inkluderade till och med ett 'husdjurssparkonto' för min hunds försäkring och potentiella medicinska utgifter. Min pensionering och investeringar följde ett liknande mönster. Det är inte konstigt att jag kände mig ekonomiskt kluven.

Eftersom min man och jag bestämde mig för en hybrid strategi för att slå samman vår ekonomi, bestämde jag mig för att städa huset och halvera mitt antal konton. En kontroll, ett sparande, en arbetsgivarsponsrad pension, en investering. (Vi har också var och en egen kontroll för personligt bruk). Om det är oroande att konsolidera kategorier som sjunkande fonder, akutfonder och husdjurssparande under ett enda paraply verktyg som YNAB , som erbjuder en kuvertliknande budgetvy. Förståeligt nog kräver vissa situationer behovet av flera kontroll- eller sparkonton. I dessa fall är YNAB också användbart om du fortfarande föredrar att ha flera konton, men vill se en holistisk, kategoriserad syn på saldon och utgiftsmönster.

Det andra idiotsäkra sättet att förenkla din finansiella infrastruktur är att begränsa din antal kreditkort . Gör din forskning med en motor som Nerdwallet och identifiera vilken typ av belöningskort som bäst passar din livsstil. (Föredrar du flight miles, hotellpoäng, cash back, etc.?) Att minimera kort gör det lättare att spåra ditt saldo och minimerar i sin tur den potentiella påverkan på din kreditpoäng och räntor. Likaså kreditkort, särskilt när belöningar är inblandade, kan stimulera utgifter .

Strategi

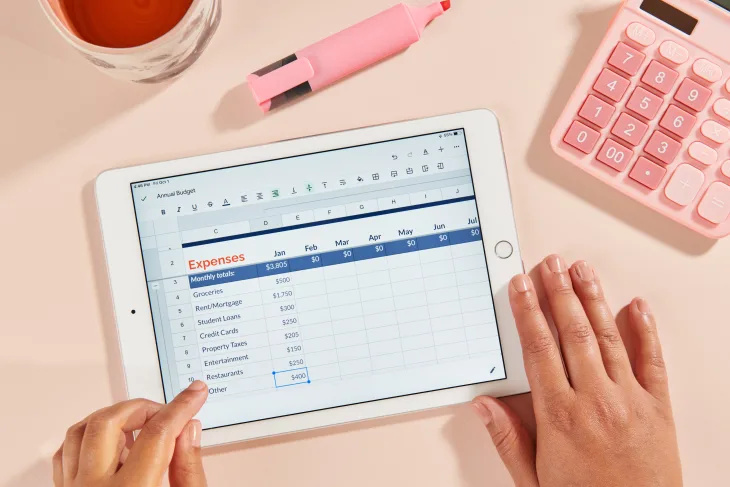

En enkel, okomplicerad strategi kan hjälpa dig att hantera dina pengar med lätthet. Precis som det hjälper att ha återkommande utgifter automatiserade, kan automatisering av överföringar för sparande och investeringar hjälpa dig att nå dina ekonomiska mål.

12:34 betydelse

Inom privatekonomi är strategi ofta mest kopplat till investeringar . Oavsett om du föredrar att ägna dig åt kryptovaluta, meme-aktier, eller håll dig till Bogleheads-metoden, skapa en plan och håll dig konsekvent. Istället för att spekulera eller försöka tajma marknaden (spoilervarning: du kan inte) – överväg principen om genomsnittlig dollarkostnad och investera med jämna mellanrum, till exempel varannan vecka eller månadsvis. Denna taktik minskar risken och förhindrar impulsivt ekonomiskt beslutsfattande. I diversifieringens namn och för att reagera på marknadens volatilitet brukade jag ofta dumpa pengar i aktier. Såvida du inte har en aptit på risk eller tid och energi för forskning, är indexfonder vägen att gå.

Utgifter

Även om finansiell minimalism inte nödvändigtvis är det minimalism i materiell bemärkelse , de två är gratis. Även om du kan begränsa dina utgifter genom saker som seriell budgetering och minska prenumerationer, finns det andra åtgärder som inte kommer att ha någon större inverkan på din livsstil – men som ändå kommer att minska dina utgifter. Till exempel kan du återvända till leverantörer, såsom internet, telefon och kabel, eller paket försäkringar . Flera försäkringsbolag erbjuder reducerade priser om du underhåller alla dina försäkringar hos dem.

För mer materiella saker, fundera över var du kan låna eller hyra istället för att köpa . Lånar allt från böcker (hej, lånekort!), till kläder , till atletisk utrustning som kan innebära sällsynt eller engångsanvändning, kommer att bidra till att minska kostnader och röran.

Konkreta resultat

Bortsett från de mer uppenbara resultaten av minskad tid och ansträngning, har finansiell minimalism gjort det lättare för mig uppnå mina ekonomiska mål . Innan jag minskade mina kreditkort, skulle jag känna mig benägen att spendera för att maximera mina belöningar. Hur kontraintuitivt är det? Dessutom, med färre konton att länka till automatiserade betalningar, behöver jag aldrig komma ihåg hur mycket, och varifrån, räkningar har betalats.

Det kanske mest omvälvande är effekten det har haft på mitt förhållande till pengar. Även om jag trodde att det skulle bli lättare att tappa koll på mina utgifter att konsolidera mina pengar till färre konton och kort, men med allt framför mig har jag blivit mer avsiktlig med var jag spenderar. Sammantaget skapar fördelarna med finansiell minimalism en finansiell plan som inte bara är enkel utan hållbar. Och när det kommer till pengar, är jag inne på det här på lång sikt.